Javier Llorens, especial para ARGENPRESS

El convenio con Repsol cuya aprobación se trata en el Congreso de la Nación, revela ser en su arquitectura financiera una obra maestra del engaño a la opinión pública interna, para disimular el virtual allanamiento por parte del gobierno argentino a las pretensiones de REPSOL. Pese los gravísimos daños de diversa índole que acarreó para nuestro país la gestión de YPF por parte de REPSOL. Que van desde las exportaciones de gas a vil precio, para obtener una sideral ganancia en el exterior, hasta la pérdida del autoabastecimiento petrolero, pasando por los daños ambientales y el desmantenimiento y la obsolescencia de sus instalaciones, conforme está expuesto en el escrito “PRONTUARIO REPSOL – El pillaje, saqueo, y vandalismo perpetrado por REPSOL en Argentina”.

El alcance de sus cláusulas representan una verdadera rendición incondicional y capitulación ante las pretensiones de toda índole de REPSOL, al haber reconocido no solo la valorización de YPF que REPSOL contabilizaba en sus balances, sino incluso su valor bursátil durante el año previo a su expropiación. Con el inusitado agregado de consagrar la indemnidad e irresponsabilidad absoluta por las gravísimas inconductas empresarias que incurrió en Argentina, cualquiera sea de qué se trate, incluso las ambientales, como si fuéramos un país de paso y depredación perteneciente al cuarto mundo.

Dicha capitulación que se ve reforzada por el vocabulario de derecho español y no argentino que surge del texto del convenio, que evidencia que el mismo fue redactado por los abogados españoles de REPSOL. Quien con la clásica formula de las capitulaciones, le habría indicado al ministro Kicillof que rubricó el mismo, “firme aquí o aténgase a las consecuencias”. En donde los títulos públicos soberanos a entregar por parte de Argentina, no se dan como una dación en pago de la expropiación, sino solo como una garantía y medio de pago. Igual que el usurero que le hace firmar a su deudor arruinado, una triple garantía de prenda, pagaré, y cheque, para ejecutar la deuda con lo que le quede más a mano.

A los efectos de tratar de legalizar el precio impuesto por REPSOL; y cumplir con la tasación prevista en la ley de estatización, junto con el convenio apareció un informe de una sala Ad- Hoc del Tribunal de Tasaciones de la Nación, que en forma ambigua convalidó ese precio. En base a una tasación que no figura en el portal web de dicho tribunal, que dicho sea de paso funciona, en base a un Decreto de Necesidad y Urgencia dictado por De la Rua a fines del 2001, en plena crisis de ese año.

Cuyos miembros designados entonces, son los mismos que lo integran hoy, al que se incorporo el dudoso aporte de un miembro designado a instancias de la Cámara Argentina de la Construcción y directivo de esta. Cámara que es reputada como el antro donde se arreglan las licitaciones públicas y otras componendas, razón por la que ese tribunal y sus procedimientos “noventistas”, muy poca confianza inspiran en una tasación de tamaño porte.

Al respecto el abogado Alejandro Olmos Gaona, que tuvo acceso a las escuetas 20 carillas de esa supuesta tasación, opina que resulta inverosímil que se hayan tasado más de 126 mil bienes, ubicados en el país y en países del exterior, en menos de un año. Cuestionando además las irregularidades en las fechas de esos informes, que fija la tasación en abril del 2012, por parte de un tribunal que recién se constituyó en mayo del 2013, y emitió su informe a fines de febrero de 2014, cuando ya habían culminado las negociaciones con REPSOL.

Por lo que evidentemente el precio convenido precedió a la tasación, alterando su orden lógico y honesto. Con el agregado de una suma de cuestionamientos, que llevaron a Olmos Gaona a decir que “todas las graves irregularidades señaladas nos hacen suponer que se trata de una tasación amañada, con el único propósito de arreglar con Repsol, beneficiándola indebidamente, con tal de llegar a cualquier tipo de acuerdo y terminar con las acciones litigiosas que podrían plantearse”.

La rendición incondicional y capitulación incluye además una cláusula que atenta directamente contra la facultad soberana de reestructurar la deuda. Postura sostenida desde el 2003 por el gobierno kirchnerista, y ratificada recientemente por un fallo de la Corte Suprema. Que funcionará como una pistola puesta en la sien de Argentina, y podría llegar a ser catastrófica. Al facultarse a REPSOL a liquidar los títulos públicos recibidos a cualquier precio, ante un evento de incumplimiento por parte de Argentina. Quedando no obstante un saldo de deuda que será inmediatamente ejecutado por parte de REPSOL, haciendo honor al dicho que él paga mal, paga dos veces.

O sea que estamos ante el peor de los arreglos, dado que Argentina se compromete a pagar lo que quiere REPSOL o su valorización bursátil, a plazos, pero con altísimos intereses, mediante la emisión de títulos de la deuda. Pero sin que signifique esto la cancelación de la deuda, dado que ellos no van en pago de lo adeudado, sino solo son medios de pago que REPSOL podrá reventar ante el menor incumplimiento por parte de Argentina, con grave daño para esta. Cargando a la par Argentina la mochila de los daños ambientales dejados por REPSOL, que supuestamente se iban a deducir de los importes a pagarle, liberándola además enteramente de cualquier otra responsabilidad por sus inconductas del pasado.

Cláusulas leoninas a las que según algunas fuentes, se han agregado otras oprobiosas capitulaciones paralelas, como es la convalidación que debería efectuar la AFSCA de la situación de TELEFE y sus vinculadas, propiedad de Telefónica de España. Uno de cuyos accionistas es La Caixa, accionista principal de REPSOL. O sea que REPSOL se irá, llevándose puesto lo que pretendía, y dejando impunemente tierra arrasada como hacen los conquistadores. Pero dejando en la retaguardia un gigante comunicacional que le cuide sus espaldas.

Para disimular esta enorme defección, que se suma a otras tantas cometidas por la dirigencia argentina en los últimos treinta años de democracia, el ministro Kicillof proclamo la no peronista fórmula de “ni vencederos ni vencidos”. Que en un kirchnerismo acostumbrado a hacer de cualquier cosa un triunfal relato épico, suena lo mismo que una rendición incondicional, disimulada con la declamación un supuesto empate.

Por su parte el grupo español encabezado por Antonio Brufau, se cuidó muy bien por ahora de proclamarse vencedor, no sea que ello obstaculice la aprobación del convenio por parte del Congreso. Convalidación que exigió expresamente en búsqueda de la seguridad jurídica a las que aspiran modernamente los conquistadores. Que se llevan la parte del león mediante un trato absolutamente desventajoso para la contraparte, y procuran que nadie quiera o pueda revisarlo en un futuro.

La que no le será difícil de obtener por parte de una elite argentina política, económica, y comunicacional, que parece haber perdido la dignidad por completo. Y por ello está a punto de repetir una defección similar a las ocurridas en el nefasto año 2001, previas a la catástrofe de ese año, con los superpoderes otorgados al “salvador de la patria” Domingo Cavallo, la ley de déficit cero, la ley de intangibilidad de los depósitos, etc.

Sin contar otros enormes renuncios anteriores, como la ley de emergencia económica con la que se desguazó salvajemente al estado. La ley de convertibilidad que atrapó la economía Argentina durante una década, solo para que funcionara como seguro de cambio de los inversores extranjeros. Y la privatización de los fondos jubilatorios, YPF, Gas del Estado, Agua y Energía, y la megaminería, etc.

Dirigencia que parece también estar imposibilitada de leer el sentido y las entrelineas financieras, legales, y estratégicas, insertas en los compromisos que asume en nombre del país. Y que en todo caso justifica sus reiteradas defecciones al respecto, por razones de necesidad y urgencia ante la coyuntura, que ellos mismos provocan o permiten que sucedan. Rifando así el futuro, para tratar de solucionar el día a día, con un “decisionismo” improvisado, y carente de Norte y de reflexión estratégica. Porque ante la urgencia de salir del atolladero, da lo mismo ir hacia el norte, el sur, el este, o el oeste.

El futuro que está hoy en juego

Esto se hace notable en la actual situación, dado que en realidad el convenio con REPSOL es solo un abre puertas, para poner en explotación las enormes riquezas hidrocarburíferas no convencionales de Vaca Muerta; que REPSOL había trabado mediante múltiples demandas contra las firmas interesadas en ello. Acorde en un todo a las condiciones fijadas por las multinacionales petroleras, a los efectos de llevarse la parte del león.

Cuya dimensión se puede apreciar diciendo que Vaca Muerta equivale a 40 veces el valor de la superficie dedicada a la agricultura en Argentina, que es el motor actual de su economía. Lo cual llevó a afirmar al notorio economista neoliberal Ricardo Arrriazu, ex director del FMI y asesor de la presidencia del Banco Central durante la dictadura, que en base a ella Argentina podría convertirse en Noruega o Nigeria.

En cuya explotación conforme los lineamientos actuales, la participación del estado será mínima, no alcanzando ni al 20 %, dado que el resto irá sustancialmente en beneficio de los grandes inversores extranjeros y las mega petroleras transnacionales. Ya sea a través de los dividendos de las acciones de YPF, cuyo 49 % esta sustancialmente en manos de fondos de inversión privados extranjeros. La participación otorgada por YPF a otras mega petroleras en las áreas que detenta en Vaca Muerta. O a través de las restantes áreas que estas detentan directamente, que alcanzan a dos tercios de Vaca Muerta.

Las mega petroleras internacionales encabezadas por el grupo Rockefeller, parecen haber hecho así una jugada maestra, con la provocación de la pérdida del autoabastecimiento, y la paralela estatización parcial de YPF. Para usar a esta como vehículo para lograr o facilitar dos objetivos simultáneos. Uno es el reconocimiento de los precios internacionales del crudo; y la triplicación del precio del gas natural, que pasó de u$s 2,5 a 7,5 el millón de BTU, a los efectos de maximizar la renta petrolera a su favor.

La cual trasladada de esa manera íntegramente a la extracción de hidrocarburos (upstream) reporta a su vez un notable perjuicio para YPF, que solo detenta el 30 % de las extracción, y casi el 60 % de la refinación y comercialización de sus combustibles derivados. Convirtiéndose así YPF en un vaso comunicante de parte de las exorbitantes ganancias de las multinacionales petroleras, como si tratara solo del mascarón de proa de ellas. La que además operará como su proa acorazada, enarbolando la bandera nacional, disfrazada de nacionalismo petrolero, a los efectos de que lleve adelante como pionera, enarbolando la bandera argentina, la batalla para difundir a lo largo y ancho del país la técnica del fracking.

La cual ha suscitado en todo el mundo enormes reparos, y una vehemente oposición por parte de las organizaciones ambientalistas. Razón por la que esa batalla decisiva para la puesta en explotación de Vaca Muerta, seguramente tendría un resultado distinto, si la dieran por su cuenta Chevron, EXXON, o EOG. Cargando además YPF directamente con el riesgo ambiental que ella pudiera deparar, como operadora de los yacimientos que ha compartido con Chevron, Dow, Petronas, etc.

Esa jugada maestra se completó con el copamiento de YPF concretado por Schlumberger, mediante la designación de su ex alto ejecutivo, Miguel Galluccio, como presidente de YPF. Acompañado de otros ex Schhlumberger, que pasaron a ocupar altos puestos directivos en ella. La que a su vez, como firma líder en la técnica del fracking, se ha constituido en la principal contratista de YPF. En la que quedarán retenidas buena parte de lo que deberían ser ganancias operativas de YPF en Vaca Muerta.

Esta trama a su vez se ve completada, con la maraña de sociedades satélites que está creando YPF en Estados Unidos y Argentina, al compás de los acuerdos secretos de participación en Vaca Muerta que va firmando con las trasnacionales petroleras. Que hacen recordar a las SPE (“sociedades de propósito especial”) de la Enron, ex empresa de energía que tras su quiebra, pasó a ser sinónimo de fraude planificado. Participando una de las “hijas” de Ennron, EOG, en la explotación de Vaca Muerta.

En el año 2012 tras la estatización parcial de YPF, se esbozó una razonable política petrolera, que debió haberse concretado poniendo un precio tope al crudo interno, ante el sustancial aumento que registró internacionalmente. Usando a la par a YPF como instrumento para explotar los yacimientos operados por las compañías privadas que no aceptaran esa tesitura, en forma parecida a lo que hizo Petrobras en Brasil. Contando con una administración petrolera honesta y briosa a lo Mosconi, ello podía haber reportado la recuperación del autoabastecimiento petrolero, mayores ingresos para los estados nacional y provinciales, y precios módicos de la energía para la industria y los hogares argentinos.

No obstante esa política en ciernes, registró un giro de 180 grados a fines del 2012, tras el fallo a favor de los fondos buitres emitido por el juez Griesa en Nueva York. Que impulso a la jaqueada Presidenta Fernández de Kirchner, a concretar una espuria y subrepticia alianza con las mega petroleras norteamericanas integrantes del grupo Rockefeller, y la TOTAL francesa. A los efectos de tratar revertir ese fallo en los máximos estrados de la justicia norteamericana, o encontrar una solución alternativa que satisficiera al “relato” del gobierno. Uno de cuyos principales capítulos es supuestamente el buen arreglo de la deuda.

La existencia del mismo se puso de inmediato en evidencia, con el traslado integral por parte del gobierno de la renta del petróleo a la extracción del mismo (upstream) a contrapelo de la política antes esbozada. Y el extravío de la misión de YPF, que de instrumento de la política petrolera nacional, pasó a ser instrumento de la política petrolera de las mega petroleras norteamericanas y francesa. La contrapartida de ello fue el apoyo brindado a Argentina por Estados Unidos, Francia, y otras notables instituciones y personalidades de las finanzas, como amicus curiae ante la Corte Suprema de Estados Unidos.

El cual registró algunos altibajos a lo largo del 2013, por la demanda de Estados Unidos de que Argentina cumpliera con el pago de los fallos emitidos por los tribunales del CIADI y UNCITRAL. Que igual que el arreglo con REPSOL, resultan ser de índole estratégica para las multinacionales petroleras. Que por un lado sostienen desde siempre el principio de que toda estatización debe ser compensada con creces, como regla principal del negocio. Y por otro lado esperan que sus inversiones en Vaca Muerta se vean firmemente garantizadas por los Tratados Bilaterales de Inversiones que fijaron esos tribunales. Siendo por ende esos pagos arrancados recientemente al gobierno, una clara y definitiva señal de sumisión y ratificación de ellos.

Requisitos que además deben indispensablemente ser completados, ya sea por el kirchnerismo o a más tardar por la oposición que llegue en el 2015, con la sanción de una ley mega petrolera. Que garantice a ellas el precio internacional de los hidrocarburos extraídos, la disposición irrestricta de las divisas obtenidas, y una absoluta estabilidad impositiva, como detentan actualmente las mega mineras.

La que lamentablemente nuestra degradada dirigencia, puesta entre la espada y la pared, hundida en el fango de la corrupción, como precio a pagar por un efímero apoyo electoral, o atrapada en el atolladero, parece estar silentemente dispuesta a sancionarla. Optando nuevamente por las salidas dibujadas por los poderosos factores de poder internos o externos, que muchas veces son los mismos que previamente contribuyen a crear la dificultad, o erigir él atolladero. Los cuales pese las jactancias del kirchnerismo, han vuelto a subordinar la política a la economía, como en los peores tiempos de Menem y Cavallo.

Repitiéndose así crónicamente en Argentina, como si fuera la ley de esta, la situación de emergencia extrema de una embarcación, que para salvarse de un naufragio que podría haberse evitado, opta por echar por la borda sus bienes más valiosos. Con tal que el momentáneo capitán de la nave y sus oficiales a bordo puedan salvar su pellejo o prestigio, mientras que el resto de la tripulación a bordo de la nave la sigue pasando de mal en peor.

Por esa razón casi unánimemente la actual dirigencia política dicen estar para “solucionarle los problemas a la gente”. Como si estos problemas actuales no fueran provocados por la falta de visión y dedicación a la gestión por parte de los gobernantes del pasado, que se repite ahora nuevamente. Confundiendo así la cualidad esencial de un gobernante o estadista que es la visión del futuro, y como llegar a ese destino. Con la gestión de administradores de un consorcio, o directivos de una ONG, hundidos en el ahora mismo. Siendo esta en el fondo la verdadera causa de los crónicos problemas que Argentina enfrenta desde hace medio siglo.

Un claro ejemplo de ello, es la polémica desatada respecto el anteproyecto del nuevo Código Penal. Que evidencia ser una intencionada cortina de humo, similar al conflicto por la educación laica o libre, que se suscitó a la par que el ex presidente Arturo Frondizi concretaba sus cuestionados contratos petroleros, con las mismas mega petroleras que hoy están en Vaca Muerta. Siendo una discusión inútil, dada a la par que los grandes acontecimientos y el futuro de Argentina discurren por otro lado. Y no habrá código penal que valga, si Argentina se convierte en Nigeria. Y cualquier código resultaría aceptable, si Argentina se convierte en Noruega.-

El ignominioso acuerdo con REPSOL

El acuerdo con REPSOL pasará a la historia como otra gran defección de Argentina, a la altura de la perpetrada con el tratado Roca – Ruciman en la década infame del ’30. Confeccionado a la medida y necesidades del Reino Unido, de la misma manera que este ha sido confeccionado a la medida y necesidades de REPSOL. Siendo la única ventaja para Argentina su pago a plazos, castigado con enormes intereses, que tuvo que convalidar REPSOL ante la gravísima penuria de divisas que enfrenta Argentina. Tras haber dejado el gobierno que en la última década se fugarán u$s 90 mil millones provenientes del saldo de la balanza comercial.

Siendo esta penuria de divisas, junto la pérdida del autoabastecimiento petrolero responsabilidad de las mismas mega petroleras, el verdadero motivo de este precipitado y vergonzoso arreglo. En procura de reabrir el mercado de capitales, y el ingreso de capitales, para tratar de capear de cualquier manera y a cualquier costo, el temporal auto provocado por el mismo gobierno. Debilidad estratégica que aprovechó a fondo REPSOL, para incluir cláusulas y condiciones leoninas, que han transformado una transacción por una expropiación, en una capitulación y rendición incondicional.

Lo que ocultan las inconsistencias financieras del ministro Kicillof

En tal sentido resultó patética la exposición que hizo el ministro de Economía Axel Kicillof en el Senado. En la cual durante una hora, como un profesor dirigiéndose a sus alumnos del secundario, trató de explicar a canosos y supuestamente avezados senadores, que el capital o el precio, nada tiene que ver con el interés. Y que por eso el “precio” pagado a REPSOL era de solo u$s 5.000 millones y nada más.

Cualquier banquero, tiburón de la City, o empresario, sabe que lo que realmente importa no es el precio, ni el capital, ni el interés, sino el flujo de fondos efectivo a lo largo del tiempo. Más allá de los marbetes que se le pongan a esos ingresos o egresos. Siendo precisamente esta confusión de capital e intereses la base de la usura moderna mediante la tasa de interés flotante. Con la que en la práctica bajo el rubro de intereses, se ajusta el capital ante el fenómeno de la inflación, confundiendo así en desmedro del deudor, el capital u obligación principal, con el interés u obligación secundaria.

No obstante esa tesitura defendida con vehemencia por el profesor Kicillof, revela su propia inconsistencia, al proponérsele entregar a REPSOL un total de títulos públicos (compuesto por Boden 2015, Bonar X, Bonar 24, y Discount 33) por un monto de capital nominal de u$s 6.000 millones. Pero que en realidad representan a u$s 6.500 millones, ya que Discount 33 tiene a la fecha intereses capitalizados equivalentes a un 40 % del valor nominal del bono. Lo que agrega otros u$s 500 millones a la cuenta capital (40 % sobre u$s 1.250 millones valor nominal Discount 33).

Al respecto, la valuación bursátil promedio del 51 % de YPF durante el 1er Trimestre del 2012, o sea en los 90 días previos a la estatización de sus acciones (plazo igual al que se toma ahora para la valorización de los bonos a entregar a REPSOL) era de u$s 6.419 millones. O sea una cifra semejante al capital de los títulos que se pretende entregar a REPSOL. Y a su vez el valor libros neto contabilizado por REPSOL como resultado de esa estatización, es de u$s 6.157 millones. Cifra bastante menor al “capital” de los títulos que propone entregar el ministro.

Esta última suma bien puede satisfacerse, con una menor entrega de los bonos adicionales previstos en el convenio, con el objeto de que su valor de mercado al momento de su cierre, totalice los u$s 5.000 millones nominales de los que habla el ministro. Para el que se han previsto precios de referencia ruinosos en el Apéndice II del Anexo IV del convenio, que convalida rendimientos (TIR – Tasa Interna de Retorno) de entre el 14 y el 20 % anual. Semejantes a los intereses que convalidó el ministro Cavallo con el megacanje del 2001, previo a la declaración de default que se produjo ese año.

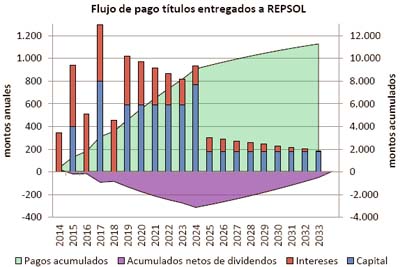

El flujo de fondos de los bonos en cuestión, ante el caso que se entregaran todos los bonos “adicionales” previstos en el convenio, representarán pagos futuros por u$s 6.503 millones de capital, y u$s 4.763 millones de intereses, totalizando así un importe de u$s 11.265 millones. Cifra equivalente a seis años de la Asignación Universal a la Niñez, con la que se asiste a no menos de cinco millones de personas carenciadas. Con un desembolso de pagos entre este año y el que viene, de u$s 1.282 millones, y un promedio de pagos anuales hasta de año 2024, de u$s 825 millones. Que recién caen a un promedio de u$s 244 millones desde el 2025 al 2033, como se puede ver en el gráfico adjunto.

Una inversión negativa incluso a largo plazo, cuando todos estemos muertos

Dichos pagos serán compensados parcialmente con la percepción de los dividendos de YPF, que en el último año, acorde con el nivel de años anteriores, ascendieron a u$s 1.053 millones. De los que corresponderán al estado nacional o provinciales el 51 %, o sea u$s 538 millones anuales. Lo cual arroja que recién a partir de dentro de 22 años, en el 2034, ellos comenzarán a percibir dividendos netos, tal como se puede visualizar en el gráfico anterior. Con un flujo neto negativo de fondos promedio de u$s 287 millones anuales hasta el año 2024, a partir del cual comenzará a caer hasta llegar a cero en el 2034.

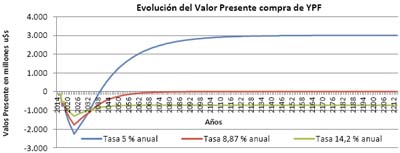

El valor presente negativo de ese flujo de fondos, neto de dividendos percibidos de YPF, llega a un máximo negativo en el año 2024. En el que varía entre menos u$s 2.255, menos u$s 1.774, y menos u$s1.308 millones. Según se considere una tasa de descuento del % 5 anual, del 8,81 % anual, obtenida por YPF en su última emisión de deuda internacional, o del 14,2 % anual, que es el absurdo rendimiento global del total de títulos entregados a REPSOL. Y en el año 2034, cuando comienza los flujos positivos, el valor presente continuará siendo negativo, entre menos u$s 1.055, u$s 1.099, y u$s 988 millones para las mismas tasas, respectivamente.

Como se puede ver en el grafico adjunto, con la tasa de descuento del 5 % anual, el valor presente de ese flujo de fondos, recién se hace igual a cero dentro de 25 años, en el año 2039. Y recién alcanzará un valor positivo igual al pico negativo del año 2024, en el año 2062, o sea dentro de 48 años. Llegando a su vez un pico máximo positivo de u$s 3.000 millones 100 años después, en el 2162. Lo cual pone en evidencia la más que retardada maduración de esa inversión y su total inconveniencia financiera, haciendo honor al dicho de Keynes, que en el largo plazo todos estaremos muertos.

Con la tasa de descuento ypefiana del 8,81 %, el valor presente recién será igual a cero en el año 2091, o sea dentro de 77 años. Y además como se puede ver en el graficó, el mismo a partir de allí rondará indefinidamente en un valor cercano a cero. Lo cual evidencia a las claras la rotunda inconveniencia de esa operación, en base a los parámetros financieros reinantes. Lo cual se hace aun más notable, si para el cálculo se adopta la absurda tasa del 14,2 % anual concedida a REPSOL. Que arroja que el valor presente de la operación nunca será positivo, y continuará indefinidamente siendo negativo en menos u$s 722 millones a lo largo de centurias, revelando esto lo absurdo de la operación.

La ecuación económica virtuosa a favor de REPSOL, que obtuvo lo que pretendía

Como contracara de ese negro panorama para Argentina, REPSOL tiene un menú de opciones virtuosas como para convencer a sus accionistas de lo espléndido de la operación.

– Puede decirles que vendió el 51 % del Patrimonio Neto contable de YPF correspondiente al balance del 1er Trimestre del 2012, previo a la estatización, que importaba u$s 2.950 millones. A cambio de títulos que a partir de la intervención de YPF en abril del 2012, tendrán hasta su cancelación un fabuloso rendimiento del 19 % anual. Diez veces superior a la tasa de interés internacional, embolsando así a la larga, casi cuatro veces más que el importe de ese Patrimonio Neto.

– O que vendió YPF al precio o capital de u$s 5.000 millones supuestamente convenido, con el pago a cuenta con títulos que a partir de la intervención de YPF en abril de 2012, tendrán un rendimiento del 10 % anual, si REPSOL optara por conservar los títulos hasta la total cancelación de ellos, que cuadruplica las actuales tasas de interés internacionales.

– O que vendió YPF por u$s 6.157 millones, al valor de su registración contable en los balances de REPSOL. Obteniendo a cambio un pago a cuenta en títulos públicos que tendrán un rendimiento de 7,2 % anual, si los conserva hasta su cancelación total, que triplica la tasa de interés internacional.

– O que vendió YPF por u$s 6.419 millones, conforme el promedio de su valorización bursátil durante el 1er Trimestre del 2012, en los 90 días previos a su estatización. Obteniendo a cambio un pago a cuenta en títulos públicos que tendrán un rendimiento del 6,5 % anual, si los conserva hasta su cancelación total, que duplica largamente la tasa de interés internacional,.

– O que vendió el 51 % de las acciones de YPF al valor bursátil promedio que tuvo a todo lo largo del año 2011, u$s 8.425 millones. Obteniendo a cambio un pago a cuenta en títulos públicos que tendrán un rendimiento del 3,2 % anual, si conserva los bonos hasta su cancelación total, que supera la tasa de interés internacional que reconoce los tribunales del CIADI y UNCITRAL.

Si REPSOL optara por mantener los títulos solo por un tiempo, como prometió públicamente su presidente Antonio Brufau, podría jactarse de que si liquida enteramente los títulos en el 2017, suponiendo un precio de u$s 5.000 millones, habrá tenido desde el momento de la intervención de YPF y desplazamiento de REPSOL, un rendimiento del 6,60 % anual, que duplica largamente las tasas internacionales. O que vendió YPF al valor contable de u$s 6.157 que tenía en los balances de REPSOL, obteniendo además un interés del 2,2 % anual, acorde con la tasa internacional.

O que vendió el 51 % de las acciones de YPF al valor bursátil promedio que tenían en el trimestre previo a la intervención, u$s 6.419 millones, más un módico interés del 1,4 % anual. Rendimientos que podría mejorar sensiblemente, si liquida los títulos recién en el año 2019, pasando en el primer caso el rendimiento a un 8,1 % anual, triplicando la tasa internacional. En el segundo caso al 4,1 % anual, duplicándola. Y en el tercer caso elevándola al 3,4 % anual, superándola largamente.

Como se ve y como suelen decir los personajes que se creen poderosos, “todas las opciones están sobre la mesa” para que Brufau se jacte respecto el acuerdo que tras largo bregar, logró arrancarle al gobierno por la estatización parcial de YPF. Como broche de oro, después de haberla vaciado aviesamente, para usarla como trampolín de los negocios de REPSOL en el mundo. Que así pasó de canillita petrolero, a ser un campeón del oil, codeándose con lo más granado de las mega petroleras mundiales, contando como cómplices la corrupción y el panfilismo de la dirigencia argentina.

La tasación amañada para justificar el precio demandado por REPSOL

La ley de estatización parcial de YPF preveía conforme la ley de expropiaciones, una tasación para fijar el verdadero valor de YPF. Al respecto, junto al proyecto de ley de aprobación del convenio, el Ejecutivo incorporó un escueto informe del Tribunal de Tasaciones de la Nación (TTN) emitido por una sala Ad-Hoc. Creada en mayo de 2013, un año después de la ley de estatización de YPF, e integrada por los ingenieros Daniel Eduardo Martín, Angel Mauro Martín, el Lic. Claudio Antonio Michalina, y el ingeniero Alejandro Juan Piffaretti, quien además es directivo de la Cámara Argentina de la Construcción (señalada reiteradas veces como antro donde se arreglan las licitaciones públicas). Todos ellos reconfirmados en sus puestos con posterioridad a la sanción de la ley de estatización de YPF.

El caso es que dicho Tribunal funciona en base al DNU (Decreto de Necesidad y Urgencia) 1.487/01, con el cual en noviembre del 2001, en pleno estallido de la crisis de ese año, se modificó la ley orgánica del Tribunal de Tasaciones (ley 21.626 del año 1977). El mismo lleva las infaustas firmas de De la Rua, Chrystian G. Colombo y Carlos M. Bastos, ad látere de Domigo Cavallo y representante de Enron en Argentina, que luego fue procesado penalmente por malversación de fondos.

La modificación de la ley mediante ese autoritario decreto, fue efectuada con el supuesto objeto de que el Tribunal ganara eficiencia y “competitividad”. Comenzando por reducir el sustancialmente el número de integrantes del tribunal, a los efectos de reducir su estructura superior en un 60%. Y a su vez replantear el esquema estructural, para reducir “la cantidad de instancias operativas actualmente vigentes, más una reducción del presupuesto total del organismo”. Acordándole también facultades para actuar como “mediador o participar como árbitro, a los fines de solucionar conflictos suscitados sobre bienes muebles e inmuebles”. Dotando así de un carácter elástico a tasaciones que deberían ser rigurosas.

En él se preveía además un asesoramiento especializado, con miembros transitorios a propuesta de la Cámara Argentina de la Construcción y el Instituto Argentino de Tasaciones. En ese mismo DNU se designó a ambos Martín y a Cattaneo como integrantes permanentes del Tribunal, que a la fecha permanecen en sus cargos, al que luego se le agrego Piffaretti. Y así ahora, como continuidad de la denostada década de los `90, el Tribunal emitió su informe respecto YPF, expresando ambiguamente que considera que el valor acordado “es justo y razonable a todos los efectos del avenimiento y solución amigable previstos en el Convenio y resulta consistente con los principios y bases de valoración aplicados por este Tribunal.”

No obstante la supuesta tasación no figura en la página web del TTN. Y al respecto el abogado Alejandro Olmos Gaona, hijo del recordado Alejandro Olmos, quién tuvo acceso a la tasación, apunta su perplejidad porque en “apenas 20 carillas se haya podido efectuar la valuación de una empresa de la magnitud de YPF, estableciéndose valores, que no se establece de donde surgen”. Cuestionando que en él “se insiste reiteradamente en que “se han tasado”: inmuebles, Plantas, Plataformas Offshore, equipos varios, Aeroplantas, Estaciones de Servicio, Planta de Lubricantes, 29.971 pozos en las áreas de producción, en su mayoría de YPF, muebles, bienes informáticos y de comunicaciones, rodados, un avión, y otros, pero en modo alguno se hace mención a elementos fundamentales, que resultan básicos en una tasación de semejante magnitud.”

Agrega que solo se tuvieron en cuenta los pasivos ambientales previsionados por REPSOL, pero no las demandas ambientales contra ella. Que no se tuvo en cuenta la existencia de ningún pasivo oculto, pese que existirían informes al respecto. Y que “según el detalle de lo consignado en el anexo 1, se tasaron 126.646 bienes, entre los que se cuentan 289 terrenos y 200 propiedades existentes en todo el territorio nacional, más la totalidad de la infraestructura de la empresa expropiada. A esto se suma la supuesta tasación efectuada sobre 10 empresas controladas, algunas de ellas en Estados Unidos, Brasil, Bolivia y España; 3 empresas asociadas, 8 empresas con participación accionaria”.

Expresa asimismo que “llama poderosamente la atención que se incluya como fecha de tasación el día 16 de abril de 2012, cuando la ley de expropiación del 51% de las acciones, fue sancionada el 4 de mayo del referido año, por lo cual resulta imposible que se efectuara una tasación de bienes, cuando no se había aprobado la expropiación accionaria. Y decimos esto, porque en la nota que acompaña la tasación, que tiene fecha 17 de febrero de 2014, se hace referencia al pedido de tasación efectuado por la Secretaría de Política Económica de fecha 18 de septiembre de 2012”. A lo que cabe agregar que el Tribunal Ad-Hoc recién se constituyó el 14 de mayo de 2013, por Resolución TTN Nº 9.

En consecuencia concluye que “conociendo el funcionamiento del Tribunal de Tasaciones de la Nación y el personal con el que cuenta, resulta imposible, que en poco más de un año se hayan tasado 126.646 bienes, especialmente porque los mismos no están concentrados en un lugar físico sino diseminados en todo el país, sino que además, hay un conjunto empresario existente en otros países, que supuestamente fue tasado en tan corto tiempo, lo que resulta sencillamente inverosímil… Todas las graves irregularidades señaladas nos hacen suponer que se trata de una tasación amañada, con el único propósito de arreglar con Repsol, beneficiándola indebidamente, con tal de llegar a cualquier tipo de acuerdo y terminar con las acciones litigiosas que podrían plantearse”.

El bill o estatuto de indemnidad absoluta a favor de REPSOL y sus dirigentes

La cuestión está lejos de acabar allí, dado que a esta compra de las acciones de YPF a REPSOL a su valor libros o a su valor bursátil, en largas cuotas pero con altísimos intereses, se le suma la obligación absurdamente asumida por Argentina, de hacerse cargo de los pasivos ambientales y de otro tipo, y de las demandas judiciales emprendidas o emprenderse contra REPSOL o sus directivos. Como si el comprador de unas acciones, también debiera hacerse cargo de las responsabilidades e inconductas personales directas, incurridas por parte los anteriores propietarios de ellas.

La indemnidad absoluta a favor de REPSOL está expresamente prevista y minuciosamente precisada, como para que no quede ninguna duda de ello, en la Cláusula Sexta “Desestimientos e indemnidades”. Como inusitada contrapartida de los desestimientos de las múltiples demandas con que REPSOL y sus directivos jaquearon al gobierno y a YPF, por la expropiación de las acciones de esta. Por lo que en términos prácticos, podría titularse “Capitulación y rendición incondicional”. Por la cual al formalizarse el convenio, REPSOL quedará sobreseída de toda culpa y cargo existente o futuro, dejando a salvo e indemne su buen nombre y honor. Y que en todo caso Argentina, como un Jesucristo moderno, se hará cargo de sus culpas y expiará sus pecados. Dado que:

“(i) Ha quedado obligada a desistir del derecho y de todas las acciones y reclamos extrajudiciales, judiciales y/o arbitrales, presentes o futuros, contra REPSOL y/o sus PERSONAS VINCULADAS, tanto en el territorio de la REPÚBLICA ARGENTINA como en el extranjero o en el ámbito internacional, con fundamento en el derecho nacional o internacional, originados en, o vinculados con, la actuación de REPSOL y/o sus PERSONAS VINCULADAS como accionistas (controlantes o no), directores, síndicos y/o empleados de YPF y/o YPF GAS y/o sus respectivas CONTROLADAS mientras REPSOL ejerció el control de YPF e YPF GAS, y también desde que se hizo efectiva la intervención dispuesta por los Decretos Nº 530/2012 y 557/2012 hasta la FECHA DE CIERRE, así como con la gestión de dichas sociedades durante los indicados períodos; en todos los casos con excepción de las MATERIAS EXCLUIDAS.

“(ii) Ha renunciado asimismo a promover cualquier reclamo extrajudicial, administrativo, judicial y/o arbitral en el futuro en cualquier fuero o jurisdicción, nacional, extranjera o internacional contra REPSOL y/o sus PERSONAS VINCULADAS, fundado en, o vinculado con, las cuestiones mencionadas en el Punto (i) precedente;

“(iii) Deberá mantener indemne a REPSOLy a sus PERSONAS VINCULADAS, de las obligaciones que pudieren derivarse de las acciones enumeradas en el ANEXO VII y de cualquier otra pretensión o actuación de terceros, de cualquier naturaleza, relacionada con: (a) la implementación y/o el cumplimiento por parte de YPF y/o de la REPÚBLICA ARGENTINA del Programa de Propiedad Participada previsto en la Ley 23.696 y (b) cualquier deuda originada en causa, título o compensación existentes al 31 de diciembre de 1990 y/o cualquier deuda eventual o contingencia generada por hechos, actos u operaciones de YPF y/o YPF GAS y/o sus respectivas CONTROLADAS cuyo inicio sea anterior al 1 de enero de 1991;

“(iv) Ha quedado obligada a votar en las asambleas de YPF y de YPF GAS en el sentido de rechazar la promoción de nuevas acciones o reclamos contra REPSOL y/o contra sus PERSONAS VINCULADAS fundados en CAUSA ANTERIOR a la FECHA DE CIERRE y de desistir de las acciones y reclamos ya promovidos y del derecho invocado en ellos, salvo que se tratare de reclamos que sean considerados MATERIAS EXCLUIDAS.

Las “materias excluidas” de esa indemnidad, se refieren exclusivamente a las litigios referidos a la actuación de YPF y/o REPSOL en el exterior. Y a su vez como para que quede claro el extensísimo alcance de esas inusitadas indemnidades, y las absurdas asimetrías existentes en ellas, en el Anexo V “Causas iniciadas por REPSOL sujetas a desistimiento” se detallan estas. Referidas exclusivamente a las causas judiciales interpuestas por REPSOL tras la expropiación. En las cuales Argentina se compromete a aceptar costas por su orden, haciéndose cargo de los honorarios de sus abogados y gastos (Clásula XIII, 2, ii).

En cambio en el Anexo VII “Juicios de terceros pendientes contra REPSOL comprendidos en la indemnidad” y en el Anexo IX “Medidas cautelares existentes”, se detallan causas que nada tienen que ver con la expropiación. Al estar referidas a la participación accionaria de los ex trabajadores de YPF, a juicios ejecutivos contra REPSOL, y las mega demandas ambientales contra esta y otras compañías petroleras interpuesta por ASSUPA (Asociación de Superficiarios de la Patagónica).

Aclarándose expresamente, “si en este proceso llegara a determinarse alguna responsabilidad de REPSOL y/o de sus PERSONAS VINCULADAS que esté cubierta por la indemnidad prevista, será de aplicación dicha indemnidad. A su vez en el Anexo VIII “Reglas sobre indemnidades que protegen frente a reclamos o medidas disruptivas”, con puntillosidad abogadil se enumeran las reglas por las cuales REPSOL se pone a salvo de todo reclamo, acción, o demanda originada en Argentina, garantizando su absoluta impunidad al respecto.

Seguidamente como para disimular esa desmesura, y aparentar que la división de los poderes funciona en Argentina, en la Cláusula Sexta se deja constancia que las estipulaciones de esta cláusula “no obstarán el ejercicio, en su caso, por parte del Ministerio Público Fiscal y del Poder Judicial, de sus respectivas competencias en materia penal.” La que resulta ser una cláusula meramente declarativa, ya que mal podrían prosperar ellas, si no existió daño o este fue reparado, como dan a entender las indemnidades otorgadas.

Además para reasegurar a estas, en el Anexo XIV “Definiciones”, bajo los vocablos “Medidas disruptivas” se estipula directamente la “reestructuración” del contrato, ante el caso de que alguna autoridad argentina intente cualquier acción o embargo contra REPSOL, que recaigan sobre los títulos públicos argentinos en su poder, o en el remanente de acciones que detenta de YPF.

“Medidas disruptivas” significa, conjunta o indistintamente: “(1) embargos y cualquier otra medida que impida o limite a REPSOL el cobro de la COMPENSACIÓN y/o de los TÍTULOS PÚBLICOS en las condiciones de emisión o su libre disponibilidad, dispuestos por, o a requerimiento de, autoridades judiciales o administrativas de la REPÚBLICA ARGENTINA con motivo de reclamos o actuaciones que tengan por causa la actuación de REPSOL en la REPÚBLICA ARGENTINA como accionista de YPF y/o YPF GAS, y/o la gestión de dichas sociedades mientras REPSOL fue accionista controlante y/o que se refieran a reclamos alcanzados por las indemnidades o renuncias otorgadas en el ACUERDO; y/o”

“(2) medidas dispuestas por tribunales o autoridades de cualquier país a pedido de terceros que reclamen acreencias contra la REPÚBLICA ARGENTINA que impidan o limiten a REPSOL el cobro de la COMPENSACIÓN y/o de los TÍTULOS PÚBLICOS en las condiciones de emisión o su libre disponibilidad; y/o”

“(3) cualquier otra orden, resolución, sentencia o medida cautelar (en todos los casos, de carácter interino o definitivo) distintas de embargos, dispuesta por o a requerimiento de, autoridades judiciales o administrativas de la REPÚBLICA ARGENTINA, que tenga por efecto impedir o limitar el cumplimiento del ACUERDO por parte de la REPÚBLICA ARGENTINA y/o el pago de la COMPENSACIÓN y/o de la COMPENSACIÓN ACELERADA y/o de los TÍTULOS PÚBLICOS en las condiciones de su emisión.”

“Se excluyen las órdenes, resoluciones, sentencias, embargos y demás medidas cautelares dispuestas por tribunales extranjeros o internacionales que se ejecuten en la REPUBLICA ARGENTINA a través de tribunales argentinos y no se refieran a reclamos alcanzados por las indemnidades o renuncias contempladas en el ACUERDO. Con anterioridad al CIERRE el término “MEDIDAS DISRUPTIVAS” incluirá también cualquiera de las medidas enumeradas en los ítems (1), (2) y (3) de esta definición que restrinja, limite o grave de cualquier manera la propiedad y/o la disposición de las ACCIONES y de las PARTICIPACIONES REMANENTES y/o de los derechos emanados de las mismas.”

La pistola puesta en la sien de Argentina

Esa definición de “medidas disruptivas” viene acompañada con la cláusula específica XVI “Medidas disruptivas”. Donde se establece un plazo de 90 días para que Argentina las remueva o anule. Y en caso contrario le da derecho a exigir la “compensación acelerada” prevista en la Cláusula XIV “Reestructuración”. Que consiste en la inmediata liquidación de los títulos públicos en el mercado, cualesquiera sea sus precios, dado su supuesto carácter de garantía. Y la obligación subsistente por parte de Argentina, de pagar de inmediato el saldo remanente, si ello resultara insuficiente para alcanzar el precio nominal establecido de u$s 5.000 millones, más los intereses a partir de esa fecha con una tasa efectiva del 11 % anual.

La que en caso de no pago, dará lugar a la concreción de un arbitraje según el Reglamento de Arbitraje de la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (“CNUDMI” o “UNCITRAL”). Que tendrá sede en Paris, y contará con la intervención de dos árbitros elegidos de común acuerdo, que a su vez designaran un tercer árbitro. O en su defecto, este será designado por el secretario general de la Corte Permanente de Arbitraje de La Haya. O sea que todo el procedimiento se realizara en la Unión Europea, a la que pertenece España, acorde con lo establecido en la cláusula XIX “Ley aplicable – Jurisdicción”.

Para asegurar esta disposición, en la cláusula VIII “Declaraciones y garantías”, se establece expresamente que el acuerdo goza de la protección del Tratado Bilateral de Inversiones Argentina – España. Y que dado el carácter de indemnización, los derechos de REPSOL constituyen una “inversión” en los términos de ese tratado, pese que en realidad se trata de una desinversión neta. Y agrega que dado su carácter de indemnización expropiatoria, los derechos de REPSOL emergentes de la “compensación”, están igualmente protegidos por la Constitución Nacional, no podrán ser objeto de “reestructuración”, y deberán ser satisfechos en los términos, plazos y condiciones pactados. Y que además en el pago de los títulos públicos o cualquier pago que resulte exigible, Argentina no podrá oponer a REPSOL ninguna compensación “de fuente legal o convencional, por ningún crédito, actual o futuro, que pudiera invocar contra REPSOL”.

Estas disposiciones en torno de la “reestructuración” del contrato, vulneran flagrantemente la potestad soberana invocada por Argentina desde el 2003 en adelante, de reestructurar su deuda pública. La que fue ratificada recientemente por un fallo de la Corte Suprema de Justicia (Claren Corporation c/ E.N 517/518 CPCC exequátur s/varios”) donde no se acepta que ello pueda ser eludido mediante la intervención de un tribunal extranjero, como el que se prevé con el arbitraje en cuestión.

De tal manera si Argentina por caso dispusiera una reestructuración de deuda en el futuro, y pretendiera seguir pagándole a REPSOL, vulneraría la igualdad o pari passu entre los acreedores. Que es la cuestión crítica que hoy se está discutiendo con los fondos buitres en la Corte Suprema de Estados Unidos, tras dos fallos adversos de la justicia de Nueva York. Y si suspendiera los pagos a REPSOL, y esta liquidara de inmediato los títulos, en un mercado alterado por la caída de sus cotizaciones provocada por la suspensión de pagos, ello reportaría un gravísimo perjuicio para Argentina.

Tendría que pagar dos veces la misma deuda, si el precio de los títulos liquidados se precipitaran a la mitad de su monto nominal. Y varias veces una misma deuda, si ellos cayeran por debajo de la mitad de su monto nominal, como sucedió en el 2002. Operando estas cláusulas leoninas, como una virtual renuncia por parte de Argentina a su facultad de reestructurar las deudas, por las complicaciones que ello le depararía en todo sentido. Y como un oprobioso revolver puesto en la sien de ella, para obligarla a cumplir religiosamente la ignominiosa capitulación arribada con REPSOL.

Esta cláusula intencionalmente dañina, se ve refrendada por la estipulación que figura en Anexo XIII “Procedimiento para el ejercicio del derecho de acompañamiento”, en la que solo se habilita a Argentina a “acompañar” las enajenaciones de títulos públicos que efectué REPSOL. Comprando en cada ocasión de ellas, una cantidad similar de la misma especie, si es que queda un remanente de los títulos enajenados. Y solo le permite ejercer una opción preferente de compra de las enajenaciones de títulos que intente REPSOL, cuando las enajenaciones superen los u$s 4.800 millones. O sea cuando el convenio se haya cumplido en un 96 %, conforme lo previsto en la cláusula V “Límite de la compensación”. Recién en ese momento REPSOL aflojará las manos con las que ciñe el cuello de Argentina.

La grave falsedad en el discurso presidencial y en el proyecto de ley

Wiston Churchill decía que quien no conoce la historia de su país, no puede gobernarlo. Que se podría decir del gobernante que desconoce la parte la historia que lo tuvo como protagonista, y amolda esos hechos a su “relato”. Poniendo así en evidencia el espíritu de engaño que sobrevuela a lo largo del convenio con REPSOL. Al respecto, la Presidenta en su discurso ante el Congreso, dio una curiosa e insincera versión respecto la privatización y desnacionalización de YPF, que se concretó mediante una ley en el año 1992.

Negó que inicialmente haya sido una desnacionalización, expresando que la privatización tuvo por objeto regularizar una regalías petroleras mal liquidadas a las provincias. Que así habrían optado por matar a la gallina de los huevos de oro, para satisfacer un hambre momentánea. Y encomió los réditos que habrían tenido las provincias petroleras con el cobro de las regalías, y de dividendos como socias de YPF. Dando a entender que la desnacionalización habría ocurrido mucho después, con la aparición de REPSOL. Afirmación que fue ratificada en los fundamentos del proyecto de ley enviado al Congreso, donde se expresa “el ciclo que clausuramos definitivamente se inició en 1999, con la desnacionalización de la compañía hoy recuperada”.

Pero lamentablemente la verdad de los hechos a la luz de la documentación pública, resulta totalmente distinta. Ya que la desnacionalización, la preveía expresamente el texto de la ley del año 1992, por imperativo del Consenso de Washington, el FMI, el Banco Mundial, y el Plan Brady. Y se lanzó decididamente a partir de ese año. Pero ante la enorme resistencia que existía por parte de los legisladores para aprobarla, Menem y Cavallo sobornaron a las provincias petroleras con el cuento de darles una participación accionaria de hasta un 39 %, que podían adquirir con el reconocimiento de las regalías mal liquidadas. Quedándose a su vez el Estado nacional con una participación del 51 %.

Pero con la obligación por parte de las provincias, de vender las acciones a la medida que lo hiciera el Estado Nacional, que estaba autorizado a vender su parte hasta retener un mínimo de un 20 % de ellas. Lo que representaba que se iban a vender un mínimo de un 53 % de ellas. Y un máximo, al no tener obligación alguna las provincias de retenerlas, que podía llegar hasta un 80 %, con lo que la desnacionalización estaba asegurada. A su vez ese límite luego fue derogado por el menencavallismo al que pertenecían los Kirchners, para permitir la compra hostil del 100 % de las acciones por parte de REPSOL.

O sea que la participación de las provincias tan encomiada por la presidenta, fue un engañifa, para que ellas convalidaran la privatización y desnacionalización de YPF. También fue una engañifa el PPP (Programa de Propiedad Participada) que destinaba el 10 % de las acciones a los trabajadores de YPF, igual que sucedió con otros tantos entes privatizados. Ideada para sobornar a los sindicalistas, para que apoyaran las privatizaciones y desnacionalizaciones, dándoles el diezmo, ante la reticencia de acompañar esa absurda rifa de los bienes colectivos de los argentinos.

Incluso en el caso de YPF, ese PPP no se hizo efectivo a los dos tercios de trabajadores, que quedaron cesantes tras la privatización. Sus acciones las dispuso REPSOL a su antojo, y por eso hasta la fecha continúan las demandas contra YPF REPSOL. De las que el estado, conforme el convenio arribado con REPSOL, deberá hacerse cargo. Y otro engañifa fue la posibilidad de que los jubilados que detentaban fallos previsionales a su favor, o bocones previsionales provenientes del pago de demandas judiciales, los pudieran cambiar por acciones de YPF. Derecho que también se hizo extensivo a los banqueros tenedores de esos bocones previsionales.

La participación decisiva de Kirchner en la desnacionalización de YPF

“Untando” voluntades de gobernadores, trabajadores, y jubilados, Menem y Cavallo lograron sacar adelante las privatizaciones y desnacionalizaciones requeridas por el FMI, el Banco Mundial, y el Plan Brady. Que también alcanzó nada menos que a YPF, nuestra petrolera de bandera, la que gracias a Mosconi había sido la empresa señera en la explotación estatal del petróleo, que seguidamente se difundió en toda la región, y por todo el mundo. Por ello esta privatización y desnacionalización fue doblemente oprobiosa, porque también significó arriar y entregar una doctrina genuinamente argentina.

Y ella tuvo como cómplice principal en esa faena, a Néstor Kirchner, flamante gobernador de Santa Cruz y presidente de la OFEPHI (Organización Federal de Estados Productores de Hidrocarburos). Con quien Carlos Menen, Domingo Cavallo, y José Luis Manzano arribaron a un convenio público en agosto de 1991. En base al quid pro quo de sacar adelante la ley de privatización y desnacionalización de YPF; a cambio del reconocimiento a Santa Cruz de las supuestas regalías mal liquidadas. Para cuya firma los tres primeros viajaron expresamente a Rio Gallegos, revelando esto la importancia decisiva que tenía ese acuerdo para ellos.

En base ese antecedente, el 22 de septiembre de 1992, los gobernadores de la OFEPHI encabezados por Kirchner, se reunieron con Manzano en el Ministerio del Interior, para apoyar decididamente la privatización y desnacionalización de YPF. Y acto seguido, flanqueado por Menem y Manzano, Kirchner ofreció una conferencia de prensa en la misma Casa Rosada. Donde desafió a la oposición y a los detractores del proyecto de ley, a que dieran quórum en el Congreso, y no se escondieran tras los cortinados. Al día siguiente adornada con una imagen de Kirchner, Clarín publicó la noticia, “Provincias petroleras hacen lobby por la aprobación”.

Trascartón la ley fue sancionada por el Congreso, siendo el miembro informante a favor de ella el entonces diputado por Neuquén Oscar Parrilli, actualmente secretario General de la Presidencia. Quien sostuvo “no pedimos perdón por lo que estamos haciendo… Esta ley servirá para darle oxígeno a nuestro gobierno y será un apoyo explícito a nuestro compañero Presidente”.

No obstante el presidente Kirchner en febrero del 2007, como si se tratara de otra persona, dijo en uno de sus discursos “sabemos el genocidio que pasó con nuestra industria petrolera, la increíble privatización… Si YPF hubiera quedado en manos nuestras estaríamos recaudando… entre 20 y 25 y hasta 30.000 millones de dólares por año”. Soto vocee Parrilli reconoce ahora que se trató de un grave error estratégico, impulsado por el penoso estado financiero con que Kirchner había recibido la provincia de Santa Cruz, de manos del anterior gobernador Arturo Puricelli. Quién sin embargo luego se desempeño como ministro de Defensa y de Seguridad durante la presidencia de Fernández de Kirchner.

Lo cual revela el “decisionismo” aventurado e irreflexivo que parece ser patrimonio de la elite dirigencial argentina, en especial del kirchnerismo. Que no trepidan en tirar al niño junto con el agua sucia de la bañera, para salir de un momentáneo atolladero. Como ahora pretenden hacer con la fabulosa riqueza de Vaca Muerta, para solucionar una momentánea penuria de divisas. Provocada por la ruinosa desadministración que el kirchnerismo hizo de ellas, en momentos que por su abundancia “llovía café en el campo”.

El negocio de vender un 0 Km y comprarlo usado 20 años después al mismo valor

De esa manera en el año 1993, con una tasación de YPF valorizada en u$s 6.700 millones, libre de toda deuda, mediante una oferta de carácter mundial, se vendieron las acciones de YPF al capital privado. Colocando un 25 % de ellas en Argentina, un 44 % en Estados Unidos, y un 31 % en el resto del mundo. Con lo cual los grandes bancos y fondos de inversiones de Nueva York pasaron a detentar el control de YPF, gracias a los servicios prestados por Néstor Kirchner y Oscar Parrilli al entonces gobierno nacional.

Hoy con el convenio arribado con REPSOL, volvemos a comprar YPF por un importe igual. Pero recargada de deudas por u$s 8.357 millones, más de a mitad de ellas a cortísimo plazo. Con un dudoso Patrimonio Neto reducido respecto esa época en un 15 %. Con sus reservas de petróleo disminuidas en un 60 %, y sus reservas de gas disminuidas en un 75 %. Mas el pasivo judicial y contingente dejado por REPSOL a lo largo de su desaprensiva y cuasi criminal gestión.

Volvemos así la situación menemcavallista de 1992, solo que con una versión más reducida. Ya que en vez del 51 % para la Nación, y el 39 % para las provincias, ahora es el 26 % para la Nación, y un 25 % para las provincias. Con un convenio de sindicación de acciones, que le da a la Nación la facultad de dirigir YPF. Y si bien antes el límite para desprenderse de las acciones estatales de YPF, inicialmente fue hasta conservar un mínimo de un 20 %, ahora supuestamente para bajar el límite del 51 %, se requiere una ley del Congreso con una mayoría de dos tercios.

Lo cual es otra engañifa. Ya que de forma parecida a lo que se está por hacer con la ley que aprueba el convenio con REPSOL, que en su art 1) da por cumplida la tasación prevista en esa ley (art 12) pese que no reviste las características de tal, con una ley común se puede reformar la ley común 26.741, y derogar la exigencia de la mayoría agravada inserta en ella.

Lo que si se ha mantenido de la ley menemcavallista de 1992, es la puesta de YPF fuera de todo control público y de la AGN. Para que sus directivos investidos de un sigilo empresario exigido supuestamente por normas bursátiles, puedan hacer cualquier cosa, como se verá seguidamente.

La Presidenta en su discurso dijo que el convenio con REPSOL es un fin de ciclo, concepto que se repite en los fundamentos del proyecto de ley. Pero es un fin de ciclo de engaños e imposturas, como se puede apreciar en el escrito “YPF – REPSOL y los K – 1991 / 2011 Veinte años de desadministración petrolera, con un pésimo final que se podría evitar” … Y lamentablemente como se verá seguidamente, el comienzo de otro peor.

De ese ciclo que se cierra, la Presidenta se guardó muy bien de mencionar el periodo correspondiente a la “argentinización” de YPF con la aparición del grupo Eskenazi en su control, a partir del año 2008, con el que se dio un envión final al vaciamiento de ella. Pero si reconoció que Kirchner “tenia obsesión con YPF”. Al respecto, si ese intento de renacionalización de YPF por parte de Kirchner fue errado pero honesto, la Presidenta debería haber explicado, porque si se trataba de una “argentinización”, la empresa detentora de las acciones PESA (Petersen Energía SA) estaba radicada en España.

Y porque su controlante Petersen Energía PTY LTD, estaba radicada en Australia, de la que además nadie sabe quienes son sus verdaderos dueños. Y porqué parte de las acciones del grupo Eskenazi tras la estatización de YPF, fueron a parar a manos del magnate de las telefónicas Carlos Slim. Cuyo principal asesor, lobista, y representante en Argentina, es Juan Manuel Abal Medina, ex representante de Perón, y padre del ex jefe de Gabinete de nombre homónimo. Y casualmente Slim desembarcó en Argentina en julio del 2003, un par de meses después que Kirchner asumiera la presidencia de la Nación.

Lo hizo a través de su empresa América Movil, que compró CTI, y se transformó en CTI Movil, y luego cambio su nombre por Claro. Pasando a ser la mayor prestadora de teléfonos celulares en Argentina, al detentar un tercio del mercado. Gracias a la no regulación en Argentina de la telefonía celular, que ha sido impedida por el kirchnerismo en el Congreso a lo largo de una década, Slim ha transformado su negocio telefónico en Argentina en una mina de oro, mediante depredar a las clases no pudientes con los servicios prepagos.

La Presidenta debería haber aclarado también, porque el presidente de REPSOL Antonio Brufau, amenazaba veladamente con dar a conocer las intimidades referidas a la incorporación del grupo Eskenazi como accionista de YPF. Sino se llegaba a un acuerdo satisfactorio, como el que ahora parece haber logrado. Y si la interesada búsqueda mutua de ese arreglo, fue el motivo por el cual recién un año después de la sanción de la ley de estatización de YPF, se constituyó el Tribunal de Tasaciones Ad-Hoc, que debería haber comenzado su labor inmediatamente después.

Que a su vez tardó casi otro año en supuestamente efectuar la tasación que exigía la ley de expropiación, y lo hizo recién después de haberse arribado a un acuerdo sobre el precio con REPSOL. Habiéndose así comprado un coche viejo, con pésimo uso y mantenimiento, veinte años después de haberlo vendido cero Km, y haber escuchado la opinión del tasador recién tras concretar la compra.

El precio de oportunidad que no es tal

En el fondo, tal como lo manifestó la Presidenta en su discurso ante el Congreso, y se expone en los fundamentos del proyecto de ley, el precio a pagar a REPSOL y la tasación que debió efectuarse a esos efectos, son pamplinas carentes de importancia, ya que se trataría de un precio de oportunidad. Al tratarse Vaca Muerta de la segunda reserva de gas no convencional del mundo, y la cuarta reserva de petróleo no convencional. Al respecto la Presidenta expresó:

“La Agencia de Información Energética de los Estados Unidos -EIA- estableció que la Argentina es la cuarta reserva mundial de recursos de petróleo shale detrás de Rusia, Estados Unidos y China, con 27 mil millones de barriles, y la segunda reserva mundial de gases no convencionales detrás de China, con 145 mil millones de barriles equivalentes. Estos recursos representan -escuchen bien las cifras- 123 años de consumo en petróleo y o 410 años en gas. Y el 41 por ciento se concentra en el yacimiento de Vaca Muerta. …

“Y se logró un acuerdo por 5.000 millones de dólares. Vuelvo a repetir: es la segunda reserva de gas shale del mundo y la cuarta reserva de petróleo shale del mundo. Hoy estamos ante una posibilidad única: tener soberanía y autonomía energética; volver a ser competitivos en materia del precio del gas en el mediano plazo. No va a ser ahora. Las cosas no son de un día para el otro. Pero hemos resuelto, hemos resuelto… Algunos decían: “¡Huy! Las cosas que les van a dejar a los que vengan”. Ojalá yo tuviera que pagar hoy el petróleo y que me hubieran dejado la segunda reserva del mundo…

Si fuera así, cabria preguntarse para qué y para quién es la oportunidad. Para qué es sencillo de responder. Para el gobierno, que desesperado por el agujero cambiario que le hizo la fuga de divisas por u$s 90 mil millones que no supo impedir a tiempo, y la des administración petrolera que concretó; trata de alentar el ingreso de capitales de cualquier forma y a cualquier costo, y solucionar el desabastecimiento petrolero de cualquier manera.

Y por su parte REPSOL había trabado el ingreso de divisas destinadas a la explotación de Vaca Muerta, mediante múltiples litigios en el exterior, impidiendo así su explotación. Que amenazaban la seguridad jurídica de esas inversiones, razón por la que era imperioso un arreglo con ella, para destrabarlas. El otro para qué más subrepticio, y el para quién, se verá seguidamente exponiendo el entramado de la cuestión.

Se cierra un ciclo y comienza otro peor

La historia petrolera de Argentina en los últimos 50 años, desde la presidencia de Frondizi, hace honor a la canción de Silvio Rodríguez que dice, “sueño con serpientes, la mato y aparece una mayor, con mucho más infierno en digestión”. Pero en esta ocasión la serpiente no va a masticar la paloma que menciona Silvio en su canción, sino una Vaca Muerta.

Las penas son de nosotros, la Vaca Muerta casi toda extranjera

La legendaria canción de Atahualpa Yupanqui que lamenta que “las penas son de nosotros, las vaquitas son ajenas”, podría aplicarse a la fabulosa riqueza hidrocarburífera neuquina de Vaca Muerta – Los Molles, y otras parecidas que existen en otras provincias del país, de las que se jacta la presidencia.

Vaca Muerta – Los Molles son dos formaciones rocosas superpuestas de miles de kilómetros cúbicos, con hidrocarburos no convencionales atrapados en su interior, cuya riqueza diversas fuentes han estimado en 12 billones de dólares. Lo que equivale a 35 veces el actual PBI argentino en dólares. O 40 veces el valor venal de las 30 millones de hectáreas dedicadas al cultivo de granos en Argentina, que son el principal motor de su economía actual, y generan exportaciones por u$s 35 mil millones. Más información al respecto se puede encontrar en el escrito confeccionado en coautoría con Mario Cafiero, “¡El pueblo quiere saber de qué se trata! Los siderales montos en juego que se esconden en Vaca Muerta”.

YPF detentaba por su cuenta solo el 12,7 % de la superficie de Vaca Muerta, y otro 23,5 % en consorcio con otros productores. A ello se le debe sumar la flamante adquisición de APACHE, que detentaba un 6 % propio, y un 2,2 % coparticipado con otros productores. Y restar la venta simultánea de un 3,4 % que hizo de parte de esa adquisición a Pluspetrol. A su vez la superficie exclusivamente propia, YPF las está coparticipando en 50 % con otros productores, como Chevron, Dow, Petronas, etc. Con lo cual, conforme esa política, la superficie neta propiedad de YPF en Vaca Muerta acabaría siendo de solo un 35 %.

De tal manera la propiedad indirecta del estado nacional en Vaca Muerta, a través de su participación accionaria en YPF, sería solo un 9,1 %. Y la de los estados provinciales de un 8,8 %, totalizando un minoritario 17,9 %. El resto, más del 80 %, que es la clásica parte del león, ya sea a través de la participación accionara en YPF, o la participación directa en Vaca Muerta, quedará sustancialmente en manos de grandes inversores internacionales, o de mega petroleras, esencialmente norteamericanas.

Donde figuran nombres como Américas Petrogas, Energy Operations (EOG), EXXON, CHEVRON, TOTAL, Petrobras, Pan American, Tecpetrol, Wintershall, etc. Mayor información al respecto se puede encontrar en el escrito confeccionado con la coautoria de Mario Cafiero“Los verdaderos dueños de Vaca Muerta – Las megapetroleras multinacionales encabezadas por la EXXON Standar”.

YPF el mascarón de proa de las transnacionales en Vaca Muerta

En consecuencia la política petrolera adoptada por el gobierno desde fines del año 2012, de reconocer el precio del crudo internacional a la extracción del petróleo no convencional, y reconocer un precio de u$s 7,5 el millón de BTU a la extracción del gas natural no convencional, triplicando el precio que se paga actualmente en Estados Unidos, se trata de una política en directo beneficio de esas transnacionales petroleras, especialmente norteamericanas.

Y también de la TOTAL francesa, que pese no tratarse las principales áreas que opera de gas natural no convencional, también se le reconoció ese sideral precio. Siendo esta disposición, un contrasentido con lo que la Presidenta misma expresó en su reciente discurso ante el Congreso, al referirse a las notables ventajas competitivas y autonomía que Estados Unidos habría conseguido, con la rebaja del precio del gas natural a u$s 2,5 el millón de BTU.

“Fíjense ustedes lo que va a ser esta revolución energética. Hoy, Estados Unidos tiene el millón de BTU a dos dólares y medio; tiene, inclusive, equipos de perforación de shale, tanto de gas como de petróleo, ociosos, porque ha bajado terriblemente… Ahora es también potencia energética y, por lo tanto, se produce una revolución energética. Y Obama, en el último discurso ante la Unión, habla de que van a volver a producirse en su país y de que se van a volver a exportar productos, bienes y servicios “made in USA”. ¿Por qué? Porque seguramente van a tratar de volcar esa energía barata de dos dólares y medio el millón de BTU a la industria pesada, primero, y a la industria liviana, después, para tener un mayor grado o un total grado de autonomía, que es lo que requiere siempre cualquier país que quiera ser potencia. Y los que no queremos ser potencia también, porque no nos gusta que nadie nos mande.”

A ello se suma el hecho de que con los precios internacionales reconocidos a las transnacionales, y el sideral aumento que estos han tenido en la última década, el financiamiento sustancial de las inversiones responde al esquema de la autogeneración de fondos. Por lo que las inversiones genuinas serán mínimas, solo las necesarias para “cebar la bomba”, y después las inversiones necesarias para continuar y expandir la extracción saldrán enteramente del bolsillo de los consumidores argentinos. Tal como surge de la ecuación económica financiera del contrato que YPF firmó con Chevrón, que se encuentra analizado en el escrito elaborado en coautoría con Mario Cafiero “La ecuación económica -financiera del convenio entre YPF y Chevron y sus descomunales alcances”.

Atento a que YPF detentaba solo el 35 % de la extracción del petróleo, y el 26 % del gas natural, pese a tener el 57 % de la venta de combustibles, esta medida consistente en trasladar la renta petrolera a la extracción de los hidrocarburos (upstream) representa a una nueva reprivatización y desnacionalización petrolera. Directamente a favor de las transnacionales que operan en Argentina en ese sector, convirtiéndose así YPF con la mitad de su refinación y ventas de derivados (downstream) solo en un vaso comunicante de las ganancias de ellas.

Se repite así nuevamente el esquema de Vaca Muerta, al detentar YPF en TEP (Toneladas Equivalentes de Petróleo) solo el 31 % de la extracción, por lo que la participación estatal en ella nuevamente se ve reducida a solo un 16 %. Quedando la parte del león de la renta petrolera, en manos de las compañías privadas dominadas por las trasnacionales petroleras.

YPF la proa acorazada para abrir paso al denostado fracking en Vaca Muerta

Además, al aparecer YPF liderando la explotación de Vaca Muerta, la empresa semiestatal operará como una proa acorazada, para tratar de romper el duro hielo con que los movimientos ambientalistas se oponen a la brutal técnica del fracking, que tiene altísimos riesgos de ser contaminante. Los que han logrado en la provincia de Chubut sendos amparos judiciales, que impidieron la puesta en explotación por parte de YPF, de pozos para la extracción de petróleo no convencional mediante el fracking.

La foto adjunta, donde se ve al presidente de YPF Miguel Galluccio dando sus dos manos a los hermanos a Carlos y Alejandro Bulgheroni, mientras que estos las conservan cerca de sus bolsillos, resulta ser todo un icono del rol en que ha quedado atrapado YPF. Como mascaron de proa y proa acorazada de los trasnacionales petroleras, a cambio de una mínima participación en el negocio petrolero por parte del estado.

Los Bulgheroni, que recientemente se hicieron de la ESSO (EXXON) Argentina, y son socios de la ex Standar Oil of Indiana, hoy Pan American AMOCO – BP, son desde hace décadas los subrepticios representantes de los intereses petroleros del grupo Rockefeller en Argentina. Y ese desprendimiento por parte de la EXXON, de sus refinerías y comercialización de combustibles (downstrean) en Argentina, para dedicarse a perforar pozos en Vaca Muerta, a la inversa de YPF en donde el downstream casi duplica al upstream, habla a las claras donde está la renta petrolera.

Antes de la estatización de YPF y la llegada de Gallucio, los Bulgueroni hicieron públicos intentos para tratar de copar YPF, seguramente para que esta llevara a cabo la misma misión que hoy encara con Gallucio a la cabeza. Consistente hablando llanamente, en usar de “forro” a la YPF semi estatal, para la maximización de las rentas de las compañías privadas. Por tal razón ese icono podría llamarse “Nicomos”, o sea Mosconi al revés. Quien a la inversa de Gallucio, se enfrentó rudamente con el trust de la ESSO – EXXON y SHELL, con el objeto de garantizar la autonomía energética, que entonces era casi toda importada, y abaratar el precio interno de los combustibles.

Llegando incluso a tratar de importar petróleo desde la Unión Soviética, pese al embargo tácito impuesto a esta por las mega petroleras anglonorteamericanas, disconformes por que no las había indemnizado por la estatización de sus yacimientos en el Cáucaso. Pretensión que a partir de allí se constituyo en una premisa básica para los barones del petróleo, que exigieron lo mismo a favor de REPSOL. Por ello Hipólito Irigoyen junto con Mosconi pagaron un durísimo precio por sus audacias, con el derrocamiento del primero en 1930. Y el exilio del segundo, tras ser desplazado de la dirección de YPF inmediatamente después de ese golpe.

YPF copada por Schlumberger, la líder del fracking

Schlumberger es una megaempresa de servicios petroleros líder en la técnica del fracking, que viene perfeccionando su desarrollo desde hace diez años, cuando el sustancial aumento en el precio del petróleo, hizo posible su utilización. Pero últimamente ha perdido preeminencia en el mercado norteamericano, por la aparición de competidores de menor tamaño. Sus principales accionistas son también los principales accionistas de Chevron, EXXON, EOG, DOW, que hoy detentan áreas en Vaca Muerta y/o son socios de YPF.

A su vez Schlumberger se ha convertido la principal subcontratistas de YPF en la especialidad del fracking. Cuyos contratos no han trascendido al público, pero que seguramente harán que buena parte de la renta petrolera de YPF quede en sus bolsillos, compensado así las mermas de lucro en el mercado norteamericano.

El presidente de YPF Miguel Gallució es un ex ejecutivo de Schlumberger, en donde según PERFIL, percibía una retribución anual del orden del millón de dólares, lo que le permitió concretar una pequeña fortuna personal, evaluada en 10 millones de dólares. Compuesta por grandes extensiones de tierras en Entre Ríos, y el control junto a su padre y hermano de las sociedades agrícolas Palo Santo, El Sembrador y Espinillo, así como valiosas propiedades y firmas en Inglaterra ligadas al petróleo, como Fan Court Residents Association Limitated, y el fondo Fenkle Streer BPRY Property Found.

A su vez el director de Explotaciones de YPF, bajo cuya férula se encuentra Vaca Muerta, es Juan Martín Gandolfo, otro ex alto ejecutivo de Schlumberger igual que Gallucio. Lo mismo que su CEO tecnológico, el alemán Bernard Gremillet, que fue nada menos que vicepresidente de Schlumberger. Y que Juan Garoby, ex gerente de operaciones de Schlumberger, que hoy es gerente de Recursos No Convencionales de YPF. Todos ellos pasaron de Schlumberger a YPF en el 2012, tras la estatización parcial de esta. Y un mínimo código de ética les impediría tener transacciones con Schlumberger, la cual no obstante a partir de allí se convirtió en una de las principales contratistas de YPF. En la que esta ha tercerizado las operaciones de fracking, principalmente en Vaca Muerta.

Se completa así el esquema de parasitación o vampirisación de YPF por parte de los mega inversores internacionales liderados por el grupo Rockefeller. Que se proponen succionar la sideral renta petrolera que esta por aparecer en Argentina, con la puesta en explotación de Vaca Muerta y otros yacimientos no convencionales, mediante un ingenioso y elaborado escalonamiento. Ya sea como mega contratistas de YPF, como detentores de buena parte de las acciones de YPF, como socios con YPF en la explotación de las áreas detentadas por esta, y como mega explotadores de las áreas que YPF no detenta en ella.

Obteniendo así ganancias fabulosas, que irán a parar íntegramente al exterior, como sucedió con el legendario cerro Rico de Potosí, repleto de plata, del cual los españoles solo dejaron un montaña con su interior vacio, y solo pobreza a su alrededor. La que era cuidada por el “Tío”, representación del demonio o deidad horrenda poseedora del cerro, a quien se hacían ofrendas para sacar el metal de sus entrañas. Que ahora en Vaca Muerta será sustituido por el “Tio Rockefeller”.

La opaca maraña empresaria que teje YPF

Además de los opacos contratos de asociación que ha firmado YPF con distintas trasnacionales para explotar Vaca Muerta, del que muy pocos conocen sus contenidos, el portal web Eliminando Variables – Periodismo, investigación e información, dio recientemente cuenta de una serie de sociedades que YPF ha creado en el Delaware, estado de Estados Unidos que es lo más parecido a un paraíso fiscal. Con escasa imaginación ellas se denominaron YPF Shale Oil Investment LLC, I, II, III y IV, siendo su denominador común la explotación del petróleo no convencional.

El registro de ellas fue realizado por el estudio de abogados Corporation Services Company, que es también la entidad registrante de Chevron Corporation, en cuya oficina en Delaware quedaron fijados los la domicilios legales de las firmas satélites creadas por YPF. Las dos primeras de ellas se crearon el 1/7/13. Y una semana después, el 8/7/13, dos altos empleados de YPF, Germán Laría y Juan Garoby, fundaron en Buenos Aires la Compañía de Hidrocarburos No Convencional SRL (CHNC SRL), con domicilio en Macacha Güemes 515, el mismo de YPF.

Como ya se dijo, Juan Garoby es un ex Schlumberger. Y por su parte Germán Laria detenta el cargo de director de YPF, y casualmente tiene un homónimo que a su vez se desempeña como Gerente de Planificación de Chevron. Al respecto el 10/12/13, YPF comunicó o la Bolsa de Comercio de Buenos Aires, que junto con Chevron, habían suscripto los contratos necesarios para instrumentar la cesión a favor de CHNC SRL, del 50 % de la concesión para explotar Loma Campana en Vaca Muerta. En el comunicado se aclaraba que YPF era propietaria de un modo no informado, de CHNC SRL, creada por Laría y Garoby.

Al respecto la Ley de Sociedades Comerciales establece que las sociedades por acciones como YPF, sólo pueden participar en otras sociedades por acciones, algo que no se cumplió en el caso de “adquisición” por parte de YPF de la SRL CHNC. Desconociéndose qué beneficios económicos obtuvieron Laría y Garoby al transferir su SRL a YPF. Ni cuando se efectuó esa transferencia. Y si vendieron el 100 % de su emprendimiento, o se quedaron con algún porcentaje de él.

Si la SRL resultase ser una empresa “conjunta” entre YPF y Chevron, aparece la duda de quién sería el responsable de resarcir a los damnificados por un eventual daño ecológico. El que quizás tenga que viajar a Delawere para iniciar allí un litigio. En el comunicado herméticamente también se dice que YPF cedió “a favor de Chevron una prenda sobre las acciones de una afiliada de YPF que indirectamente resulta titular de la participación de YPF en CHNC” (sic). Y si YPF no cumple, afirman los autores de la investigación, Chevron podría liquidar garantías en obligaciones negociables de YPF en la Bolsa de New York, por u$s 300 millones.